Diverse le ragioni alla base di questa nuova primavera dei mutui a tasso misto. Ma la prima è senz'altro che cresce la voglia di sicurezza in quei (pochi) che ancora comprano casa riuscendo a finanziarsi attraverso un mutuo. E questo nonostante i tassi di interesse promettano di rimanere ancora a lungo sui minimi storici (tasso Bce 0,50%, tasso interbancario Euribor 3 mesi 0,20%), o comunque su livelli bassissimi. La congiuntura economica dell'Italia, e anche di buona parte dell'Europa, permane all'insegna della debolezza, mentre l'inflazione resta tutto sommato sotto controllo. Ma non solo: per dare una spallata a un mercato dei finanziamenti a dir poco ingessato, il governatore della Banca centrale europea Mario Draghi ha minacciato di arrivare a tassi di interesse anche negativi. Infine, la politica monetaria accomodante il in questo momento trionfa in tutto il mondo occidentale, dal Giappone agli Usa.

Insomma, di rialzi dei saggi ufficiali in vista non se ne parla, probabilmente per almeno un paio d'anni. O meglio: gli elementi indicati allontanano ulteriormente una ripresa significativa dell'Euribor. I mercati finanziari adesso si attendono infatti un periodo di tregua più prolungato di quanto non si potesse prevedere qualche mese fa: i contratti future sull'Euribor 3 mesi quotati a Londra vedono il tasso risalire sopra l'1% soltanto tra più di 4 anni (giugno 2017), quando a inizio anno indicavano che questa soglia potesse essere superata già nel settembre del 2016.

Ma anche se la ripresa dei tassi di interesse non è dietro l'angolo, resta il fatto che il mutuo è un contratto di lungo termine (la media è intorno a 25 anni) e che in questo lasso di tempo tutto può succedere. Un rialzo anche limitato dell'Euribor potrebbe mettere in seria crisi le famiglie, anche senza tornare al famigerato 5% superato dopo il fallimento di Lehman Brothers. E che, pur rimanendo in uno scenario di tassi bassi, l'Euribor possa un po' apprezzarsi, andando a riallinearsi, come accade in tempi normali, al tasso Bce, non è un'ipotesi così remota. Già a inizio anno il tasso interbancario si era leggermente apprezzato, passando dal minimo storico dello 0,18% per il 3 mesi fino a 0,23%, per poi tornare allo 0,20%. Poca cosa in realtà, ma anche un rialzo di solo l'1-2% dell'Euribor farebbe svettare il tasso di interesse dei mutui indicizzati più recenti al 5% considerando che da oltre un anno gli spread viaggiano oltre il 3%.

Evitare rischi inutili è quindi d'obbligo, specie se sul mercato compaiono alternative interessanti che riescono a conciliare capra e cavoli, ovvero i bassi costi del tasso variabile (scelto negli ultimi anni addirittura da quasi il 60% dei mutuatari) con la sicurezza del fisso. «Non a caso mentre i mutui misti sono arrivati al 13,1%», spiega Roberto Anedda di Mutuionline, «in parallelo quelli a tasso variabile sono scesi al 53% rispetto al 59% del semestre precedente».

La scelta di mutui misti sul mercato non è in realtà ricchissima (solo 5-6 prodotti secondo il portale Mutuionline.it che riporta le offerte di 56 istituti di credito convenzionate presenti in Italia), ma sufficienti a proporre soluzioni sicuramente interessanti per il primo periodo e che lasciano aperta l'opzione di poter cambiare tasso tra due oppure cinque anni, senza bisogno di surroghe o rinegoziazioni, che sono a discrezione della banca.

La valutazione è invece aleatoria, perché nessuno può dire cosa accadrà nei prossimi anni. Alcuni vantaggi di questo tipo di prodotti sono però chiari. Oltre a quello di assicurarsi la possibilità di cambiare a date prefissate, in genere ci si assicura un tasso iniziale più basso, utile nella fase immediatamente post acquisto, in genere densa di spese.

Dopodiché, quelli che partono con il tasso variabile in genere non sono molto diversi da un normale mutuo indicizzato. Anzi, in genere lo è meno perché gli spread dei prodotti con opzioni sono in genere più alti di quelli più semplici. Occhio quindi allo spread, considerando che poi resta lo stesso anche in seguito, cioè quando si cambia tasso, e considerando che oggi non è difficile trovare un mutuo a tasso variabile con spread inferiore al 2,9-3%.

Più rassicuranti sono forse i mutui che partono col tasso fisso. Grazie al fatto che il parametro di riferimento Irs cui sono legati cambia con la durata del mutuo, partire con un fisso a 2 o meglio ancora 5 anni «consente di mettersi al sicuro almeno per il periodo indicato», spiega Anedda. «E magari dopo quella data la fase più critica per l'economia sarà alle spalle e sarà più facile fare una scelta». Anche in questo caso occhio allo spread, ma non solo. Per chi cerca soprattutto la sicurezza, non deve infatti trascurare che sul mercato oggi sono disponibili mutui con un tasso fisso intorno al 5% anche su scadenze lunghe, come 20 oppure 30 anni. È bene quindi assicurarsi che il risparmio iniziale sia consistente, altrimenti forse il gioco non vale la candela.

Una battaglia però i mutui a tasso misto quasi sempre la vincono, e cioè rispetto ai mutui con cap, cioè con tasso massimo prefissato. Quasi sempre risultano più costosi, e inoltre se il cap è troppo alto, cioè sopra il 6%, in realtà non offrono un'adeguata protezione. Anche in questo caso poi, oltre al cap, la differenza la fa lo spread, che ci si porta dietro per tutta la durata del mutuo. Anche quando quelli di mercato cominceranno a scendere.

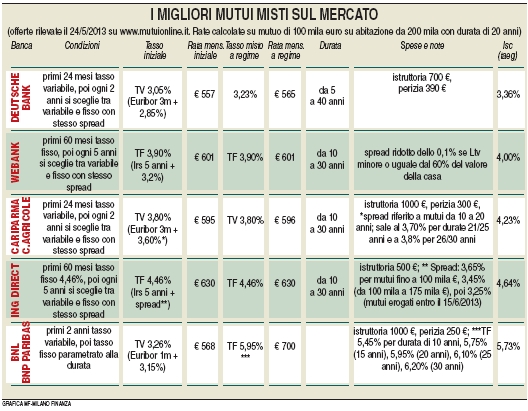

I migliori mutui a tasso misto

Ecco la lista dei migliori finanziamenti per la casa a tasso misto, per una classifica aggiornata vedi Mutui Online dove potrai trovare proposte che nemmeno nelle filiali potrai ottenere.

0 commenti:

Posta un commento