Volano gli high yield italiani. Un mese fa Telecom Italia ha collocato 750 milioni di euro di titoli ibridi, cioè una via di mezzo tra debito e capitale di rischio, e per questo motivo accompagnati da un rating Ba2/BB+/BB+, cioè al di sotto del livello investment grade. Già in sede di collocamento la domanda era stata molto forte (3,4 miliardi di euro di ordini spalmati su 300 diversi conti), ma da allora gli investitori hanno continuato a comprare il titolo, che scade nel 2073 ma è dotato di un'opzione di rimborso anticipato nel 2018, e il rendimento è sceso oggi al 7,14% dai massimi dell'8,1% dell'ultima settimana di marzo.

Ha continuato ad apprezzarsi anche il bond Fiat (anch'esso high yield con rating B1/BB-/BB-) da 1,25 miliardi con scadenza 5 anni, collocato poco prima, che aveva raccolto in poche ore ordini per un valore superiore a 7,25 miliardi, facendo chiudere i libri in anticipo. Il rendimento è sceso venerdì 12 attorno al 5,5% dal 6,4% di metà marzo. Infine nell'ultimo mese si sono apprezzati in maniera significativa anche i bond high yield emessi da Cerved Technologies per finanziare il buyout del Cerved da parte del fondo Cvc Capital Partners annunciato lo scorso gennaio: il subordinato al 2021 ora rende circa il 7,9% dal picco di metà marzo dell'8,57%, mentre il bond al 2020 oggi offre il 5,75% dal 6,65% sempre a metà marzo.

Occhio al Giappone. Quanto sopra, giusto per capire quanto interesse ci fosse già nelle scorse settimane da parte degli investitori per gli asset in grado di offrire rendimenti più alti dei titoli di Stato dei Paesi core e dei titoli corporate con alto merito di credito. Un trend che, si diceva, verrà ancora più irrobustito dalla massiccia iniezione di liquidità che è già arrivata e continuerà ad arrivare sul mercato grazie agli interventi della Fed e della BoJ, che terrà bassi i tassi di interesse dei Treasury Usa e dei titoli di Stato giapponesi.

Certo, per quanto tempo queste politiche andranno avanti non si sa. In particolare c'è chi segnala che i tassi di interesse a zero dei titoli di Stato giapponesi, insieme alle più che probabile svalutazione dello yen, rischiano di mandare all'aria un'altra asta come già accaduto due volte di seguito. «In questo caso il premier Shinzo Abe potrebbe trovarsi in grossa difficoltà e forse essere costretto a una marcia indietro sulla politica economica», avverte Max Gnesi, gestore sul reddito fisso per Vontobel. In ogni caso, gli investitori internazionali cercano rendimenti più alti e quindi bond corporate, anche high yield, ed emissioni in euro di emittenti sovrani e aziende dal merito di credito medio-basso. Una situazione, questa, che sta già avvantaggiando l'Italia e lo si è visto chiaramente nei risultati delle ultime aste di titoli di Stato, anche se l'incertezza politica resta un'incognita e la volatilità dei prezzi non va sottovalutata.

Un momento d'oro. In ogni caso, si diceva, il momento è d'oro per gli emittenti di titoli corporate high yield e ibridi, anche in valute di Paesi emergenti, che trovano investitori istituzionali pronti ad acquistare a mani basse in sede di collocamento, ma lo è per gli stessi investitori, perché quei bond, una volta sul mercato, continuano ad attrarre interesse. Un altro esempio, questa volta internazionale? Sempre un mese fa il colosso della birra SabMiller, al quale fa capo anche Birra Peroni, ha collocato bond per un miliardo a tre anni di rand sudafricani, e nel frattempo il rendimento di quei bond è sceso al 6,785 dal 7,05%.

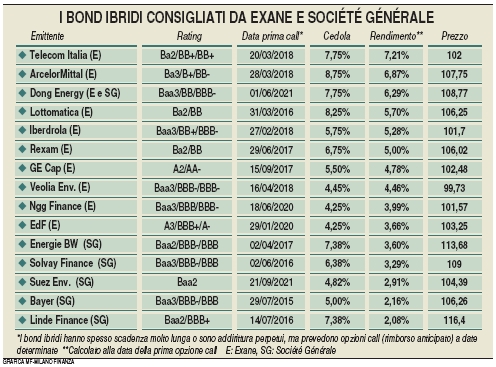

In questo quadro, non è un caso che Société Générale ed Exane abbiano pubblicato quasi contemporaneamente due studi sui bond ibridi da segnalare ai rispettivi clienti. In particolare, Exane ritiene che «la buona solidità patrimoniale e i positivi risultati economici permettono di escludere la possibilità che gli emittenti decidano di non pagare le cedole (è una delle opzioni a disposizione di chi emette titoli ibridi, ndr), mentre c'è un'elevata probabilità di rimborso anticipato, perché le obbligazioni ibride emesse prima del 2013 offrono cedole elevate in un contesto di tassi bassi, e gli emittenti hanno la possibilità di rifinanziarsi a condizioni migliori». SocGen, da parte sua, sottolinea che il mercato continuerà a crescere perché «continuerà la ricerca di rendimento da parte degli investitori in un contesto di tassi bassi e limitati premi al rischio, mentre gli emittenti continueranno ad avere bisogno di rafforzare il patrimonio a un costo più basso di quello del mercato azionario per finanziare la crescita».

Fonte Milano Finanza

0 commenti:

Posta un commento