Ma quante e quali banche, sulla scorta dei nuovi elementi, hanno cominciato ad alleggerire i costi dei finanziamenti per l'acquisto della casa? Ovvero, quanto i mutui stanno davvero beneficiando della situazione? In realtà per ora poco, ma è la direzione che conta, il fatto che mentre in principio era solo un piccolo drappello di due, tre banche al massimo a cominciare a correggere il tiro, ora a mettere mano allo spread applicato ai prestiti casa, al ribasso, è un gruppo molto più nutrito.

Certo la strada è ancora lunga prima di tornare ai livelli ante crisi economica, quando gli spread sui mutui spesso erano addirittura inferiori all'1% e comunque la media non superava l'1,5%. Anzi, non è nemmeno detto che a quei livelli si tornerà mai: le conseguenze dei finanziamenti troppo facili, dei mutui subprime (elargiti soprattutto all'estero) le stanno ancora pagando le economie di tutto il mondo. Ma la strada verso il miglioramento sembra tracciata.

«I cambiamenti rispetto a fine 2012 sono evidenti», conferma Roberto Anedda di Mutuionline. «Se prima a proporre uno spread intorno al 3% o addirittura minore erano solo pochi istituti, ora è la media di mercato ad attestarsi intorno a questi valori. E il cambiamento è avvenuto del giro di pochi mesi, interrotto per qualche tempo solo dalla difficile fase post elettorale. Ora il movimento sembra destinato a continuare, di pari passo con la riduzione dello spread tra Btp e Bund decennali». Sul mercato, gli spread più competitivi si trovano soprattutto sui mutui a tasso variabile e di durata non troppo lunga.

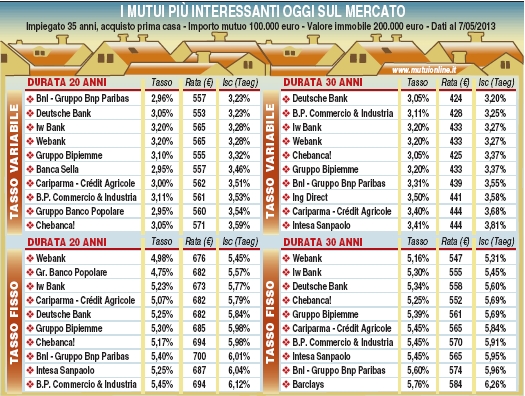

Guardando alla classifica redatta da Mutuionline (il cui portale riporta le offerte di 57 banche convenzionate) si nota per esempio che sulla scadenza ventennale i mutui hanno un tasso finito (cioè Euribor o tasso Bce più spread) che va dal 2,95% di Banca Sella e del Banco Popolare fino al 3,20% di Iwbank e Webank: in corrispondenza gli spread vanno dal 2,45% di Banca Sella al 3% di Iwbank, Webank e Popolare commercio e industria.

Attenzione, i mutui vanno valutati nel loro complesso: Sella propone uno spread molto più basso della media ma abbinato al tasso Bce, pari allo 0,50%, dunque in questo momento decisamente più alto dell'Euribor (0,21% quello a 3 mesi, 0,11% quello a 1 mese). Occhio poi ai costi generali, considerati solo nel Taeg. Prendendo quest'ultimo come parametro, il mutuo indicizzato ventennale più conveniente risulta quello di Bnl (rata mensile di 557 euro per un prestito da 100 mila euro), al top della classifica insieme a Deutsche Bank (553 euro), seguite da Iwbank e Webank.

Gli spread diventano invece un po' più alti (ma sempre inferiori a quelli di inizio anno) se ci si sposta su durate più lunghe o sul tasso fisso. Rimanendo sul tasso variabile, per un mutuo trentennale gli spread vanno da 2,85% al 3,30%, intervallo simile al precedente, ma con la differenza che in questo caso quasi tutti i prestiti si attestano sulla fascia alta della forchetta.

Primo in classifica è il mutuo targato Deutsche Bank che ha un Taeg del 3,20%. Ancora più interessanti sono i mutui a tasso fisso. «In questo caso infatti, specie sulla durata ventennale, ci si può finanziare a un tasso inferiore al 5%», spiega Anedda. «A 30 anni invece si sale a una media del 5,30%. Di rado dal 2000 a oggi i mutui sono stati disponibili a un tasso fisso inferiore al 5%, e questa potrebbe essere l'ultima occasione per approfittarne considerando che prima o poi i saggi di mercato sono destinati a salire». In definitiva, per chi vuole accendere un mutuo, questo è un buon momento per farlo.

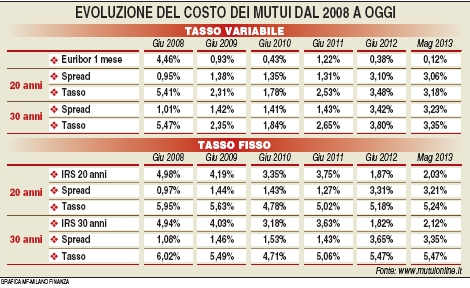

Forte anche di altre considerazioni. È vero infatti che gli spread probabilmente scenderanno ancora, ma non è detto che i tassi (Euribor, Irs, Bce) restino così bassi a lungo: aspettando si potrà forse spuntare un costo totale minore, specie per i mutui indicizzati, ma rischiando di goderne per meno tempo. Inoltre, a dispetto degli spread ancora alti, come mostra la tabella in pagina il costo dei mutui è in linea con quello degli anni scorsi. Resta il problema che le banche difficilmente erogano più del 70-80% del valore dell'immobile, che le garanzie richieste ai mutuatari sono molto stringenti e che alcuni degli istituti maggiori restano ancora fuori dal mercato, riducendo di molto l'offerta. Un quadro dunque ancora complicato, e per farvi fronte occorreranno misure governative. Oppure aspettare di uscire dalla crisi.

Fai un confronto e in 5 minuti troverai il mutuo migliore per te.

0 commenti:

Posta un commento